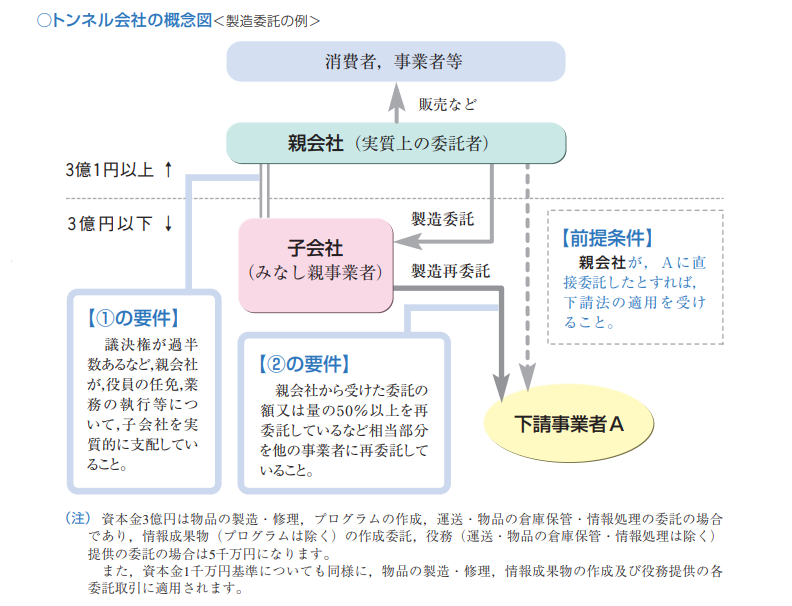

トンネル会社規制とは、子会社等(=トンネル会社)が親会社等から業務委託を受けた際に、再委託先(下請事業者)との再委託の業務委託契約を結ぶ場合に適用される、下請法上の規制です。

このような取引では、親会社等と子会社等の関係が一定の条件を充たした場合、子会社等(資本金は関係なく)が下請法上の親事業者とみなされ、再委託先(下請事業者)との業務委託契約に下請法が適用されます。

この規制は、親会社等が子会社等のトンネル会社を間に挟むことにより、下請法の適用を免れようとすることを防止するための規制です。

なお、下請法そのものにつきましては、以下のページをご覧ください。

トンネル会社規制とは?

【意味・定義】トンネル会社規制・みなし親事業者とは?

トンネル会社規制とは、ある事業者が子会社を通じて下請事業者と取引きをおこなう場合に適用される、下請法の規制のことです(下請法第2条第9項)。

【意味・定義】トンネル会社規制とは?

トンネル会社規制とは、直接、下請事業者に業務委託をするとすれば下請法が適用される事業者が、子会社等を間に通して下請事業者と取引をした場合において、一定の条件を満たしたときに、その子会社(その資本金は関係なく)が下請法上の親事業者とみなされる規制をいう。

トンネル会社規制の対象となった場合、子会社(=トンネル会社)は、資本金は関係なく、下請法上の親事業者とみなされます。

【意味・定義】みなし親事業者とは?

みなし親事業者とは、トンネル会社規制の適用対象となった子会社=トンネル会社をいう。

トンネル会社は親事業者とみなされる

トンネル会社規制は下請法の適用逃れを防ぐ規制

トンネル会社規制は、下請法の適用を免れることを防ぐための規制です。

親会社等(本来の親事業者)が、資本金の少ない子会社等に業務委託をし、さらに(本来の下請事業者に対し)再委託をすることで、形式的には、親会社等は下請法の適用対象とはなりません。

しかし、このトンネル会社規制により、子会社等のトンネル会社が親事業者とみなされ、資本金の金額に関係なく、下請法の対象となります。

ポイントは、「再委託をする事業者は親事業者と、再委託を受ける事業者は下請事業者とみなす」(下請法第2条第9項)の規定がある「みなす」という表現です。

【意味・定義】みなすとは

法令用語としての「みなす」とは、以下の意味になります。

みなすとは

当事者の取決め、反証の有無、事実とは関係なく、本来は違う事象であっても、法律上は一定の事象として扱うこと。

下請法の適用の有無を判断する基準である、資本金の金額の区分は、本来は、トンネル会社の資本金で判断します。

しかし、トンネル会社規制が適用される場合は、親会社の資本金の区分が該当しさえすれば、本来の下請法の資本金の区分に該当しないくらい子会社等の資本金が少なかったとしても、親事業者として扱われます。

ポイント

- 一定の条件のもとでは、再委託の業務委託契約において、トンネル会社である受託者と再委託先に下請法が適用される。

トンネル会社規制が適用される2つの条件とは?

「支配関係」と「全部または相当部分の再委託」が条件

では、トンネル会社規制が適用される「一定の条件」を詳しく見てみましょう。

トンネル会社規制が適用される2つの条件

- 条件1:委託者が受託者(トンネル会社)を実質的に支配していること。

- 条件2:受託者(トンネル会社)が委託者からの取引の全部または相当部分を再委託先に再委託していること。

これらの2つの条件を満たした場合、トンネル会社規制が適用され、受託者(トンネル会社)の資本金の額に関係なく、受託者(トンネル会社)と再委託先に下請法が適用されます。

なお、「受託者(トンネル会社)を経由せず、委託者と再委託先とが直接取引きしたのであれば、下請法の適用を受ける」という前提があります。

参照条文(下請法第2条第9項)

下請法第2条(定義)

(参照条文)

9 資本金の額又は出資の総額が1,000万円を超える法人たる事業者から役員の任免、業務の執行又は存立について支配を受け、【条件1】かつ、その事業者から製造委託等を受ける法人たる事業者が、その製造委託等に係る製造、修理、作成又は提供の行為の全部又は相当部分について再委託をする場合【条件2】(第7項第1号又は第2号に該当する者がそれぞれ前項第1号又は第2号に該当する者に対し製造委託等をする場合及び第7項第3号又は第4号に該当する者がそれぞれ前項第2号又は第3号に該当する者に対し情報成果物作成委託又は役務提供委託をする場合を除く。)【補足】において、再委託を受ける事業者が、役員の任免、業務の執行又は存立について支配をし、かつ、製造委託等をする当該事業者から直接製造委託等を受けるものとすれば前項各号のいずれかに該当することとなる【前提条件】事業者であるときは、この法律の適用については、再委託をする事業者は親事業者と、再委託を受ける事業者は下請事業者とみなす。

引用元:ポイント解説下請法(親事業者向け)p.7

【条件1】支配関係

トンネル会社規制の条件その1

受託者が委託者から「役員の任免、業務の執行又は存立について支配を受けている」こと。

トンネル会社規制の第1の条件は、委託者から受託者が「役員の任免、業務の執行又は存立について支配を受け」ていることです。

この点については、公正取引委員会によると、次のような場合が該当します。

例えば,親会社の議決権が過半数の場合,常勤役員の過半数が親会社の関係者である場合又は実質的に役員の任免が親会社に支配されている場合

引用元: 下請取引適正化推進講習会テキストp.17

なお、この記載はあくまで「例」に過ぎませんので、このような状況に該当しない場合であっても、トンネル会社規制の対象となる可能性はあります。

特に、「親会社の関係者」がどの範囲にまで及ぶのかが不明ですので、親会社としては注意を要します。

【条件2】業務の全部または相当部分について再委託をすること

トンネル会社規制の条件その2

受託者から再委託先に対して、業務の「全部又は相当部分について再委託をする」こと。

トンネル会社規制の第2の条件は、受託者が再委託先に対して「その製造委託等に係る製造、修理、作成又は提供の行為の全部又は相当部分について再委託をする」ことです。

この点については、公正取引委員会によると、次のような場合が該当します。

例えば,親会社から受けた委託の額又は量の 50%以上を再委託(複数の下請事業者に業務を委託している場合は,その総計)している場合

引用元: 下請取引適正化推進講習会テキストp.17

なお、この記載はあくまで「例」に過ぎませんので、このような状態に該当しない場合であっても、トンネル会社規制の対象となる可能性はあります。

例えば、「委託の額又は量」が49.9%であればトンネル会社規制の対象にならないかといえば、そうとも言い切れません。

ポイント

トンネル会社規制の対象となるかどうかは、次の2つの条件が重要。

- 条件1:委託者が受託者(トンネル会社)を実質的に支配していること。

- 条件2:受託者(トンネル会社)が委託者からの取引の全部または相当部分を再委託先に再委託していること。

【補足】カッコ書きは下請法が直接適用される

なお、下請法第2条第9項のかっこ書で除外されている場合は、あくまで「トンネル会社規制」から除外されるものです。

下請法の適用が除外されるわけではありません。

下請法第2条(定義)

(第8項まで省略)

9 資本金の額又は出資の総額が千万円を超える法人たる事業者から役員の任免、業務の執行又は存立について支配を受け、かつ、その事業者から製造委託等を受ける法人たる事業者が、その製造委託等に係る製造、修理、作成又は提供の行為の全部又は相当部分について再委託をする場合(第7項第1号又は第2号に該当する者がそれぞれ前項第1号又は第2号に該当する者に対し製造委託等をする場合及び第7項第3号又は第4号に該当する者がそれぞれ前項第3号又は第4号に該当する者に対し情報成果物作成委託又は役務提供委託をする場合を除く。)において、再委託を受ける事業者が、役員の任免、業務の執行又は存立について支配をし、かつ、製造委託等をする当該事業者から直接製造委託等を受けるものとすれば前項各号のいずれかに該当することとなる事業者であるときは、この法律の適用については、再委託をする事業者は親事業者と、再委託を受ける事業者は下請事業者とみなす。

(以下省略)

かっこ書の内容は、そもそも下請法が直接適用されるものであり、トンネル会社規制の対象となるまでもなく、当然に下請法の適用対象です。

パターン1 | |||

|---|---|---|---|

| 親事業者 | 下請事業者 | ||

| 資本金の区分 | 3億1円以上 | 3億円以下(または個人事業者) | |

| 業務内容 |

| ||

パターン2 | |||

|---|---|---|---|

| 親事業者 | 下請事業者 | ||

| 資本金の区分 | 1千万1円以上3億円以下 | 1千万円以下(または個人事業者) | |

| 業務内容 |

| ||

パターン3 | |||

|---|---|---|---|

| 親事業者 | 下請事業者 | ||

| 資本金の区分 | 5千万1円以上 | 5千万円以下(または個人事業者) | |

| 業務内容 |

| ||

パターン4 | ||

|---|---|---|

| 親事業者 | 下請事業者 | |

| 資本金の区分 | 1千万1円以上5千万円以下 | 1千万円以下(または個人事業者) |

| 業務内容 |

| |

この点につきましては、詳しくは、以下のページをご覧ください。

大企業の子会社はトンネル会社規制に要注意

親会社の資本金が1,000万円超の場合は要注意

繰り返しになりますが、トンネル会社規制が適用された場合、トンネル会社=親会社等から業務委託を受けた子会社等(受託者)は、下請法の親事業者とみなされます。

このため、大資本の会社が子会社を通した取引きをする場合は、当然、下請法の規制に気をつけなければなりません。

大資本といっても、下請法が直接適用される場合と同じく、親会社の資本金が1,000万1円以上であれば、トンネル会社規制に該当する可能性があります。

ですから、意外とトンネル会社規制の対象となる可能性は高いといえます。

子会社は親会社の資本金にも注意する

また、子会社のほうも、自社の資本が少ないからといって、うっかり下請法の適用を忘れることがあってはいけません。

特に、親事業者として直接下請法の規制を受ける子会社では、単独での取引きの場合は下請法が適用されない場合(例:資本金が1,000万円)があります。

このため、そもそも「トンネル会社として下請法の親事業者とみなされる」という認識そのものがない場合があります。

このようなことがないよう、法人の子会社の場合は、常に親会社の資本金にも注意して、下請法が適用されるかどうかの判断をします。

子会社でも担当者レベルで罰金が科される

下請法に違反した場合、さまざまな罰則が科されます。

代表的なものとしては、三条書面の不交付で、最大で金50万円の罰金が課されます。

しかも、この罰金は、「その違反行為をした親事業者の代表者、代理人、使用人その他の従業者」(下請法第10条)に科される、という特徴があります。

このため、大企業の子会社だからといって、油断して下請法違反を繰り返していると、代表者や担当者レベルで、「前科」がつく罰金が科される可能性があります。

なお、下請法が適用される業務委託契約書のポイントにつきましては、詳しくは、次のページをご覧ください。

ポイント

- どんなに資本金が少ない会社であっても、親会社が大企業・大資本の会社である場合は、下請法の規制対象となる可能性がある。

下請法のトンネル会社規制に関するよくある質問

- トンネル会社規制とは何ですか?

- トンネル会社規制とは、直接、下請事業者に業務委託をするとすれば下請法が適用される事業者が、子会社等を間に通して下請事業者と取引をした場合において、一定の条件を満たしたときに、その子会社(その資本金は関係なく)が下請法上の親事業者とみなされる規制のことです。

- トンネル会社規制が適用される条件は何ですか?

- トンネル会社規制が適用される条件は、以下の2つです。

- 条件1:委託者が受託者(トンネル会社)を実質的に支配していること。

- 条件2:受託者(トンネル会社)が委託者からの取引の全部または相当部分を再委託先に再委託していること。